「20代独身だけど、将来が心配…おすすめの貯金方法を知りたい」

「遊びにお金を使いすぎて、給料前に金欠になってしまう…」

「大学卒業したばかりだから、給料が少ないので支出を減らせる方法はない?」

貯金したくても支出が多くて、困っていませんか?

将来に向けて貯金をしたいけれど、手が回らない人も多いはず。

人生を長い目でみつめたとき、結婚や子育てなどさまざまなイベントがあります。

将来の自分が困らないためにも、20代のときから貯金を行いたいですよね。

この記事では、今後の人生でお金の心配を減らせるように、

- 20代独身の貯金額

- 平均の支出額

- 簡単にできるおすすめの貯金方法

- 貯金する割合

について紹介します。

ぜひ参考にして、貯金を始めてください!

1.20代独身の貯金額は少ない?

20代は社会人になって働き始めたばかりの人が多いため、給料があまり高くありません。

そのため、貯金に回せる余裕がないですよね。

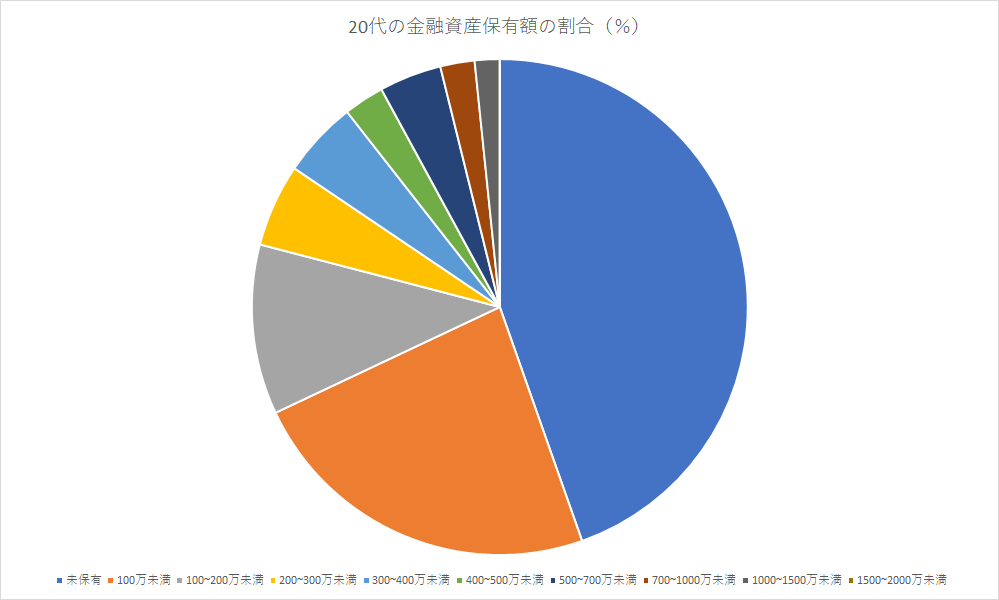

では、20代の金融資産額はいくらあるのか見ていきましょう。

| 20代の金融資産保有額(円) | 割合(%) |

| 未保有 | 43.9 |

| 100万未満 | 23 |

| 100~200万未満 | 10.9 |

| 200~300万未満 | 5.3 |

| 300~400万未満 | 4.9 |

| 400~500万未満 | 2.6 |

| 500~700万未満 | 4.0 |

| 700~1000万未満 | 2.2 |

| 1000~1500万未満 | 1.6 |

| 1500~2000万未満 | 0 |

金融資産保有額(金融資産を保有していない世帯を含む)

全体の平均の金融資産額は、121万円(※)です。約4割の20代が金融資産を保有して言いません。

残りの半数近くは200万円未満です。

大学を卒業して社会人になったばかりなので給料が高くありません。

収入の一部を貯金するのが難しいところが現状です。

また昨今の物価高の影響で、支出は増える一方です。

社会人になって一人暮らしを始める人も多いので、支出の方が多くかかると考えられます。

※出典:家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果

2.20代独身のおすすめの貯金方法4選

貯金する目的はなんでしょう?

将来のために貯金をすると、答える人も多いのではないでしょうか。

お金を増やすためには支出を減らすことも大事です。

ここでは、簡単に実践できる方法を4つ紹介いたします。

この方法を参考にすれば、使えるお金が増えて貯金しやすくなります。

ぜひ試してみてください!

2-1.自炊の回数を増やす

社会人で一番多い支出は食費です。食費を減らすことで、支出を抑えることができます。

そのために家で自炊する回数を増やしましょう。

例えば、お昼のお弁当の持参です。

1,000円近くかかっていたランチをお弁当を作ることで、安く抑えられます。

また朝起きて用意するのが難しい場合は、白米だけを持参するのもおすすめです。

おかずはコンビニやスーパーで買えるので、結果的にランチ代より安くなりますよ。

さらに自炊をすれば、

- 健康的な食事

- 食品の価格帯を知れる

- 家事のレベルの向上

といったメリットがあります。

仕事で忙しくて偏った食生活を正すこともできますよ。

2-2.買い物をコンビニからスーパーに変える

買い物を自宅から近いコンビニからスーパーに変えるだけでも節約になります。

コンビニはメーカーの希望小売価格に近い値段で売っているので、全体的に商品が高めです。

それに比べてスーパーは価格を抑えて売られているため、安く買うことができます。

自宅から近いからコンビニを利用している人は、スーパーで買い物をするようにしましょう。

2-3.固定費を見直す

毎月決まった金額がかかる固定費を見直すことで、支出を減らせます。

はじめに携帯の契約プランを見直してみましょう。携帯は使うキャリアや料金プランで大きく使用料が違います。

代表的なものとして、以下に挙げます。

- 契約プランの見直し

- 使っていないサブスクやアプリの解約

- 格安SIMに変更

実際の3大キャリアと格安SIMの比較表です。

| au | ソフトバンク | ドコモ | 楽天モバイル | UQモバイル | |

| プラン | 使い放題MAX+ 5G/4G | メリハリ無制限+ | ahamo | Rakuten最強プラン | トクトクプラン |

| 料金 | 4,480円(税抜)~ | 4,480円(税抜)~ | 2,700円(税抜)~ | 980円(税抜)~ | 900円(税抜)~ |

※出典:au公式サイト、ソフトバンク公式サイト、ドコモ公式サイト、楽天モバイル公式サイト、UQモバイル公式サイトより

3大キャリアから人気のある楽天モバイルとUQモバイルの格安SIMに乗り換えたら、2,000円以上お得になります。

年間にして24,000円の固定費を減らすことができます。契約するプランによって料金は違いますが、とてもお得ですよ。

またプランの見直しもおすすめです。

契約時のプランと現在取り扱っているプランは違うため、今よりも安くすることができます。

インターネットからでもプランの見直しができるので、今すぐに確認してください。

4.家にある不要なものを売却する

家にある使っていないなものを売ることで、お金を得る方法です。

洋服や小型家電などの使っていないものはありませんか?

ブランド品や人気シリーズのメーカー商品は高値が付きやすいです。

買取店に持っていくことで部屋がきれいになり、なおかつ臨時のボーナスを得られます。

買取店よりも高く売りたい方は、メルカリなどのフリマアプリがおすすめです。

自分で売りたい商品を出品して配送するため手間がかかります。

しかし、買取店よりも高い金額で売れますよ。

【番外編】積み立てNISAを始める

貯金ができるようになったら、NISAを始めてみましょう。

お金を銀行口座に入れたままにしておくのはもったいないです。

今ある預金の一部をNISAに積み立てることで、お金が少しづつ増えていきます。

将来のことを考えて貯金するならば寝かしたままにするのではなく、お金にも働いてもらいましょう。

20代独身は貯金が難しい?支出の状況をチェック

おすすめの貯金方法を解説しましたが、実際に20代は毎月どのくらいお金を使用しているのでしょう?

結論から言いますと月の平均支出額は、167,620円(※1)です。消費の内訳は以下の通り。

| 単身世帯費目 | 月平均額(円) |

| 食料 | 46,391 |

| 住居 | 23,815 |

| 光熱・水道 | 13,045 |

| 家具・家事用品 | 5,955 |

| 被服及び履 | 4,712 |

| 保健医療 | 7,426 |

| 交通・通信 | 21,796 |

| 教育 | 2 |

| 教養娯楽 | 19,425 |

| その他消費支出 | 25,051 |

消費支出の費目別対前年実質増減率より

上から食料、その他消費支出、住居の順で月の支出がかかっています。

住んでいる場所や地域によって支出額に差がありますが、食料の費目が大きく占めていますね。

20代の平均年収(ボーナスを含む)は360万円(※2)。

月々の収入に割ると20万円ですね。

ここから保険料や税金などが引かれて、手取りは16万です。

20代前半と後半で収入の差に開きがありますが、手取りから平均支出額167,620円を引いたらほとんどお金は残りません。

残金に貯金をまわしたくても、難しいですね。

※1出典:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

※2出典:平均年収ランキング(年齢別・年代別の年収情報)【最新版】

貯金は収入の2割が目指そう

収入の2割を貯金出来たら理想的です。

しかし、20代の月々の手取りは16万円。

ここから2割とすると、月々に3.2万円を貯金しなければなりません。

さらに、支出額も考えるとかなり難しいですよね。

そのため、貯金をするためには目標の貯金額を決めましょう。

目標の貯金額を決める上で、将来にかかる費用についても知っておかなければなりません。

出費が予想されるもの(※)として、

- 結婚費用:約327万円

- 子どもの教育資金:約1,097万円

- 住宅購入費:約3,719万円~

- 老後の生活費:約27万円/月~

- 緊急資金:約60万円

など、たくさんあります。

人生の大きな選択をするときに多くの費用がかかります。

将来のことを考えて貯金するなら、20代の早い時期から始めましょう。

早く始めることで、将来お金の心配を減らすことができます。

将来に向けて貯金をしよう!

貯金をする最大の目的は将来に備えるためです。

20代のときから貯蓄を行えば、急なハプニングや予想外の出費にも対応できます。

紹介した方法はほんの一部で、それぞれ自分に合ったやり方があります。

一番大事なのは、「支出を減らして貯金する」という習慣をつけることです。

この記事を読んで少しでも手助けになれたら、幸いです。